交叉覆盖全球超过180个国家或地区真实交易记录

微信扫码咨询

- 商品名称

- HS编码

- 采购商

- 供应商

美国数据更新到2026年3月28日,同时更新加纳与墨西哥数据。

PULLOVER进口趋势报告:菲律宾服装市场需求持续上升

2025年,菲律宾对针织套头衫(PULLOVER)(HS61103000000)的进口总额达到 2,738,704 美元,共计进口 348,289 件。随着零售服装业与跨境电商的快速发展,菲律宾服装市场正进入结构升级阶段,针织类成衣的进口需求稳步上升。本文基于纽佰德数据的全量贸易记录,系统分析了菲律宾2025年度PULLOVER产品的进口规模、核心企业、供应链格局及市场趋势。

一、市场概况与商品举例

针织套头衫(Pullover)涵盖轻型毛衣、圆领长袖衫、卫衣与休闲针织上装等,属于快时尚与季节性消费的核心品类。菲律宾的纺织产业链较短,本地制造能力有限,因此该类产品高度依赖进口。

抽样数据显示,2025年进口的典型产品包括 cotton pullover、polyester sweater、knitted sweatshirt 等,多用于城市中青年消费市场。进口增长主要由品牌服饰补货与零售季节性上新推动。

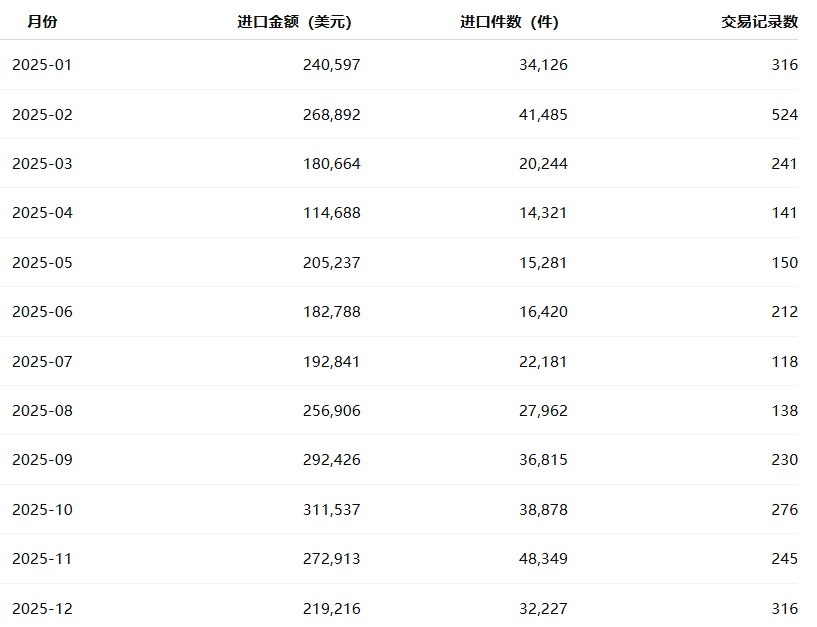

二、月度走势分析(按件数统计)

2025年菲律宾针织套头衫进口呈现出明显的季节波动特征。下表展示了各月进口情况(以件数为核心指标,并附交易记录数):

全年进口件数合计 348,289 件。第二季度相对平稳,而第四季度(10–12月)为主要进口高峰,占全年总量的34%。这与圣诞节及年底零售旺季直接相关,体现出菲律宾服装进口的明显季节集中性。

三、主要采购商分析(进口端Top企业)

菲律宾的PULLOVER进口市场由国际品牌分支机构与大型零售集团主导。

-

DECATHLON PHILIPPINES INC.:年度进口额达 756,443 美元,件数超过 148,000 件,是全市场规模最大的采购商。其货源主要来自马来西亚的 Decathlon Logistics Malaysia Sdn. 集群,用于补充运动及休闲系列产品,是菲律宾运动服饰市场的主要进口渠道。

-

INTERNATIONAL SPECIALTY CONCEPTS:旗下运营ZARA、Bershka等西班牙快时尚品牌,2025年进口额达 619,225 美元,件数超过 52,000 件。该公司通过西班牙 INDITEX S.A. 与中国CDC TRADING(上海)公司供应链实现全球化调配。

-

H & M HENNES & MAURITZ INC.:全年进口额 160,032 美元,进口约 31,000 件。产品主要来自越南与中国,由 OOCL Logistics China 承担跨境运输,体现出H&M的亚洲供应链一体化布局。

-

ADIDAS PHILIPPINES INC.:总进口额 263,243 美元,件数约 10,600 件。主要供应商包括柬埔寨的 TRAX Apparel 与中国的 NICE Apparel Co., Ltd.,产品以运动针织上衣为主。

-

NIKE PHILIPPINES INC.:年度进口额 23,380 美元,来自中国和越南的合作制造商。产品定位高端运动休闲系列,主要在大马尼拉都市区销售。

这五家品牌公司占据了菲律宾PULLOVER进口总额的近 70%,显示品牌集中度较高。

四、主要供应商分析(出口端Top企业)

从供应端来看,亚洲制造企业主导了菲律宾针织套头衫供应链:

-

DECATHLON LOGISTICS MALAYSIA SDN.:全年出口额 520,061 美元,件数超过 10 万件,是Decathlon集团在东南亚的主要分拨中心,为菲律宾市场供应运动类针织服装。

-

INDITEX S.A. (ZARA):出口额 473,960 美元,件数 46,634 件,其西班牙总部与亚洲分支通过CDC TRADING上海公司协同供货,满足ZARA、Bershka等快时尚品牌需求。

-

TRAX APPAREL (CAMBODIA) CO., LTD.:出口额 144,355 美元,是Adidas主要供应商之一。柬埔寨纺织厂具备较强的成本优势,为菲律宾提供运动服饰。

-

STRADIVARIUS ESPANA S.A.:出口额 53,222 美元,主要为ZARA集团的旗下品牌,供货以女性针织套装为主。

供应链布局呈现出“品牌总部—亚洲代工厂—东南亚分销中心”的链式结构,体现出快时尚品牌对东盟市场的整合效率。

五、贸易地区结构

根据年度汇总数据,菲律宾PULLOVER进口涉及 21个国家与地区,其中:

-

中国 与 越南 为主要制造地,合计贡献进口总额的 约56%;

-

马来西亚 作为Decathlon的物流中转中心,占比约 20%;

-

柬埔寨、孟加拉、印尼 等国则在运动及中价位产品中占据一定份额;

-

西班牙 与 瑞典 通过品牌总部供货,承担高端与设计系列出口。

整体来看,菲律宾针织服装进口的区域结构以“亚洲制造+欧洲品牌+东盟中转”为核心特征。

六、市场观察与趋势展望

-

品牌集中与渠道精简

国际品牌通过集中供应链管理降低成本,采购规模向集团型公司集中。 -

快时尚推动进口高频化

INDITEX与H&M均采用季度上新策略,进口频率较高,交易记录显示出多批次小额交付特征。 -

东盟制造竞争加剧

柬埔寨、越南的纺织业成本优势明显,正快速分流中国部分中端订单。 -

本地零售体系扩张

菲律宾大型购物中心(如SM集团)正加速扩展品牌专柜,对外资品牌形成持续需求。 -

环保与合规驱动采购转型

欧洲品牌在供货时要求符合可持续发展标准,推动亚洲制造工厂提升认证水平。

展望2026年,菲律宾针织服装进口总量有望突破 40 万件,总额预计增长约10%。中端市场将保持增长,而高端品牌将继续依托区域供应链实现灵活生产。

七、总结与数据来源说明

2025年菲律宾针织套头衫进口市场规模达 273.9 万美元,进口 34.8 万件,共2900余笔交易。品牌集中度高,国际供应链成熟,东盟地区成为主要制造基地。

中国、越南、马来西亚三国在生产与物流环节构成核心枢纽。未来随着零售体系升级和服装消费多样化,PULLOVER类产品的进口增长潜力仍然显著。

Copyright @2014 - 2026 纽佰德数据 版权所有

津公网安备12010102001282

津ICP备2020008632号-1

津公网安备12010102001282

津ICP备2020008632号-1

违法和不良信息举报电话:022-85190888 | 举报邮箱:service@nbd.ltd | 举报平台

- 座机号码

- 工作时间022-85190888

- 微信咨询